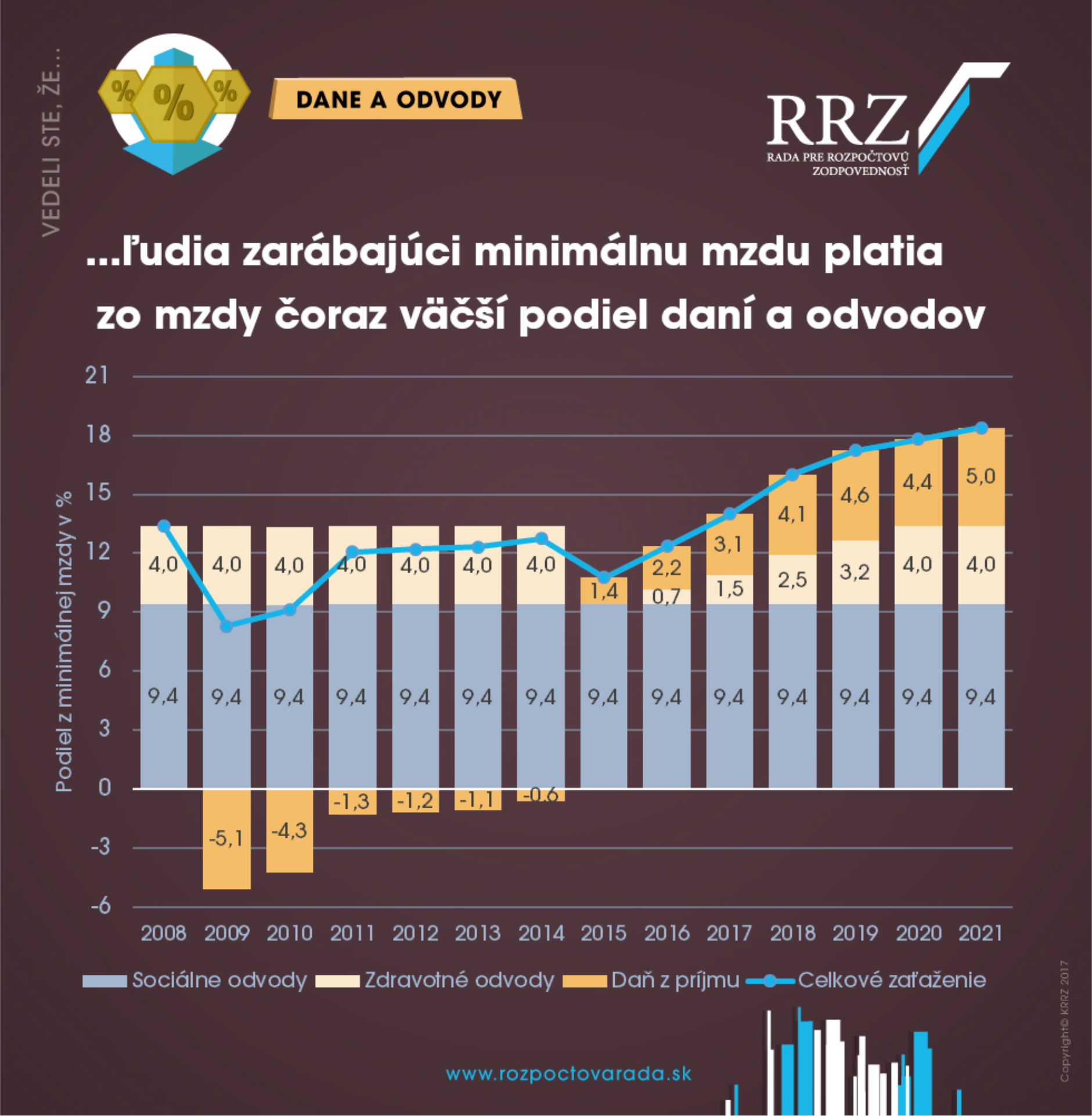

Upozornili sme, že zaťaženie minimálnej mzdy vzrastie aj v 2021

Na začiatku februára sme uviedli, že v roku 2021 zamestnanec zarábajúci minimálnu mzdu odvedie z hrubej mzdy štátu 18,4% svojej mzdy. Pritom v roku 2020 bolo daňovo-odvodové zaťaženie minimálnej mzdy na úrovni 17,8%. Dôvodom zvyšujúceho sa zaťaženia bol najmä pomalý rast odpočítateľných položiek v porovnaní s rastom minimálnej mzdy. Kým minimálna mzda vzrástla z 580 € na 623 €, teda o 7,4%, tak nezdaniteľná časť základu dane sa zvýšila len o 2,2 %, teda zo zhruba 368 € mesačne na 376 € mesačne.