Návrhy na presun zdanenia od priamych daní k nepriamym daniam (zdaneniu spotreby) sa opierajú najmä o viaceré štúdie (napr. OECD) podľa ktorých môže takáto zmena podporiť ekonomický rast. Ani tento záver však nie je všeobecne prijímaný.

Niektoré štúdie ukazujú, že v rôznych krajinách a v rôznych podmienkach môže zmena štruktúry daní mať na ekonomickú aktivitu rozdielny vplyv. Napr. Bernardi (2013, 2019) na základe dezagregovanej analýzy vývoja zdanenia krajín Eurozóny za obdobie 2000-2014 poukázal na riziko, že presun od priameho k nepriamemu zdaneniu môže z krátkodobého hľadiska zosilniť ekonomický pokles v členských krajinách, najmä ak sa vo väčšine z nich uplatňuje reštriktívna fiškálna politika.

Tento záver je aktuálny najmä v súčasnosti, keď tieto krajiny vychádzajú z recesie a v dôsledku rastu deficitov a dlhu počas pandémie stoja pred potrebou konsolidácie. Podľa záverov štúdie MMF zameranej na krajiny OECD (Acista-Omaechea &Morozumi, 2019) lepšie predpoklady podporiť dlhodobý ekonomický rast v porovnaní so zvýšením základnej sadzby dane vytvára rozšírenie základu DPH prostredníctvom menšieho rozsahu znížených sadzieb a existujúcich výnimiek.

Celý text nájdete TU.

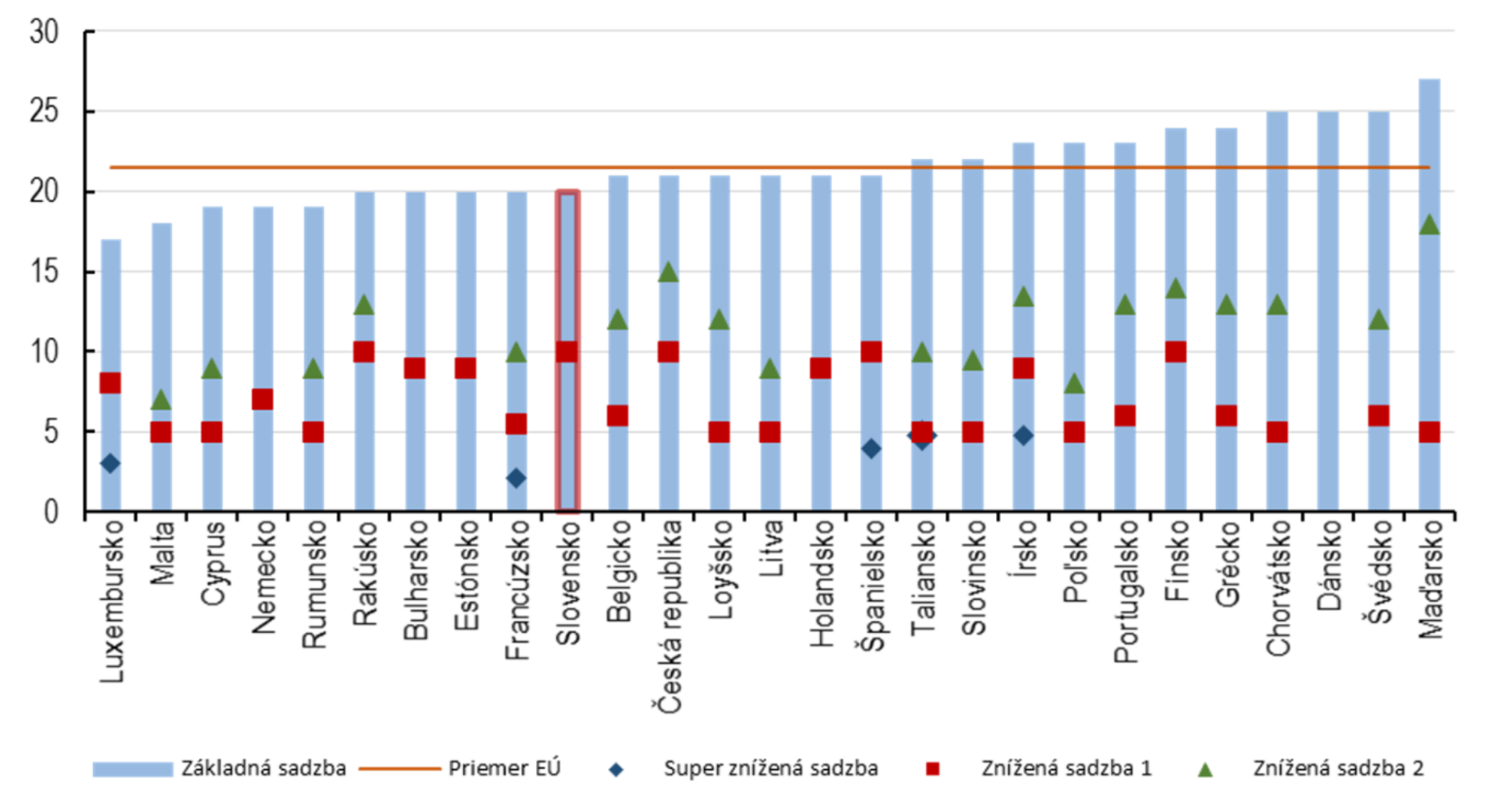

Obr.: Výška sadzieb DPH v krajinách EÚ (2021)